私募证券基金继续增 存续6.10万亿

2021-12-13 17:20:06来源:私募排排网

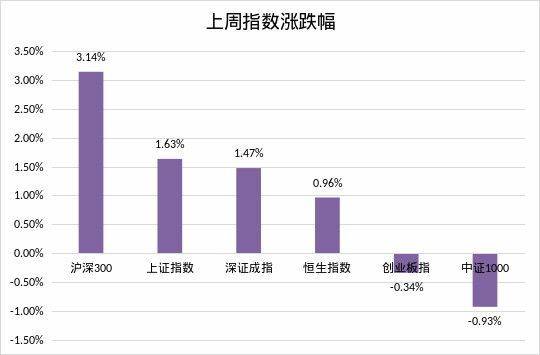

上周,从指数上来看,大盘指数表现好于中小盘。上证指数上周上涨1.63%,深证成指上涨1.47%,创业板指下跌0.34%。从行业上来看,在大盘整体上涨之际,新能源板块整体调整,而食品饮料、家电、传媒板块相对强势。此外,还值得注意的是,上周,北上资金大幅扫货,累计净买入488.34亿,单周净买入创了陆股通开通以来的新高。

降准落地之后,政策预期更加明朗,北上资金的买入力度也大幅增加。截至上周五,北向资金近7个交易日狂扫A股白酒、银行等行业龙头股,卖出前期火热的新能源细分龙头。具体来看,北向资金近7个交易日净买入贵州茅台46.07亿元,东方财富33.07亿,招商银行31.80亿。此外,对中国平安、五粮液、中信证券、兆易创新、中国中免、分众传媒、韦尔股份等的净买入也在10亿以上。单周卖出宁德时代、北方稀土、赣锋锂业等超4亿元。

本周末最大消息就是中央经济工作会议的召开,每年的中央经济工作会议都是为第二年经济工作定调,这次8-10日为期三天的闭门会议研判。

会议指出,中国经济面临“需求收缩、供给冲击、预期转弱”的三重压力,外部环境更趋复杂严峻和不确定,会议要求在20大召开之年保持平稳健康的经济环境,并运行在合理区间。会议整体定调提了”稳字当头、稳中求进”,也就是减少政策带来的波动,保持实质增长。提到“积极的财政政策和稳健的货币政策”,结构政策要着力畅通国民经济循环,要深化供给侧结构性改革。

私募证券基金继续增,存续6.10万亿,衍复、念空、凡二12月以来备案居前三

中基协数据显示,截至2021年11月末,存续私募基金管理人24,542家,较上月减少27家,环比下降0.11%;管理基金数量1121,522只,较上月增加2,254只,环比增长1.89%;截至2021年11月末,存续私募基金121,522只,存续基金规模19.73万亿元,较上月增加425.14亿元,环比增长0.22%。其中,存续私募证券投资基金74,94只,存续规模6.10万亿元,环比增长0.39%。

据私募排排网统计,截至2021年12月10日,12月以来私募基金备案总数为1570只,其中,证券类私募基金备案产品数为1112只。12月以来,备案私募证券投资基金数量在10只以上的私募管理人有三家——衍复投资、念空数据科技、凡二投资。百亿量化私募衍复投资以15只备案产品数位居第一,念空数据科技、凡二投资紧随其后。九坤投资、阿巴马资产、正圆投资、玄信资产、赢康私募基金、宽德投资、明汯投资12月以来备案数量居前,位列第4到10名。

(注:受政策监管影响,非合格投资者无法查看具体收益,需看业绩的可在评论区留言)

私募看市

于翼资产骆海涛:市场有望回到价值蓝筹与新兴成长均衡并进的氛围

首先,房地产松绑下,经济硬着陆的风险有望进一步消除,这对于大类消费领域的持续回暖非常重要。其次,得益于发改委对能源以及原材料价格的约束,上游成本通胀风险逐步化解。再者,无论是真实的全球需求还是政策的推动,新能源汽车与绿电革命在未来一年中依然是驱动经济和能源结构升级的主导推力,产业的成长趋势并不会终结。从中期看,随着低估值蓝筹板块的估值得到一定的修复,市场风格有望重新回到价值蓝筹与新兴成长均衡并进的合理氛围中来。

艾方资产:市场情绪略低迷,市场情绪风险释放的较为充分但不彻底

上周A股市场整体上涨,大小盘分化不大,个股与指数的涨跌幅分布也较为均匀。成交比较活跃的板块有医药、汽车、机械等。上周个股上涨的比例为56.15%,涨跌幅的中位数为+0.58%。全周日均成交额为11676亿元。

市场风险分数处于近期比较低的值,整体内生风险依然偏中性。基本面来看,估值较高的白马股随着股票的杀跌,估值风险快速回落,权重较大的金融股依然处于估值底部,基本面风险较低,基本面估值风险释放较为充分,沪深300估值优势凸显。市场情绪略低迷,在40分以下,但几次下跌依然未呈现明显的恐慌情绪,情绪风险释放的较为充分但不彻底。

磐耀资产:短期风格扰动带来的景气赛道的回调,将提供不错的上车机会

上周在货币降准、政治局会议稳消费、以及北上资金的联合催化下,低位蓝筹及前期调整较大的核心资产迎来较大反弹。同时今年涨幅较大的军工新能源等景气赛道受到打压。因此,整个市场依然体现了较强的存量资金博弈属性。

展望明年,政策托底政策有待数据验证,经济增长充满不确定性。而这些符合政策方向的景气行业将会在政策的不断出台和产业巨大需求的催化下,业绩持续快速释放。因此,我们认为短期风格扰动带来的景气赛道的回调将提供不错的上车机会。另外除了高成长景气赛道外,政策的宽信用周期也会带来一些超跌行业里绩优股的估值回归。因此也需重视自下而上挖掘一些调整充分并且估值已经处于低位,景气度处于底部并且迎来边际改善的行业和个股机会。

弘尚资产:成长板块仍将是市场亮点

11月市场震荡分化,经济不振叠加流动性宽松预期,市场又进入一轮经典的成长风格占优阶段。我们维持对年底前市场谨慎乐观的观点,在经济不振且政策滞后的情况下,周期和价值板块仍将承压,成长板块仍将是市场亮点。

我们的投研重点仍在以下方面:1)新能源、新能车;2)先进制造业和军工企业;3)行业竞争格局急剧改善的化工子行业;4)信息通讯、芯片产业链;5)低估值的消费、医疗、金融等领域。

免责声明

免责声明

营业执照公示信息

营业执照公示信息