千亿白马医药股 今年涨跌差距之大令人咋舌

2021-12-14 16:15:21来源:私募排排网

从历史来看,医药板块表现出了长坡厚雪的特点,过去十年,医药板块仅有2011年、2018年两年跑输大盘,其余八年均战胜大盘。今年在“政策+疫情+消化估值”的背景下,今年年初“抱团”带来的过热情绪逐渐回归理性,医药板块整体估值有所回落,医药生物(申万一级行业)板块今年以来下跌7.25%,整体虽然跑赢大盘,但超额收益难言出色。值得注意的是,医药龙头股之间的差距非常大,涨幅好的片仔癀今年以来股价上涨超70%,而恒瑞医药等龙头股价却接近腰斩。

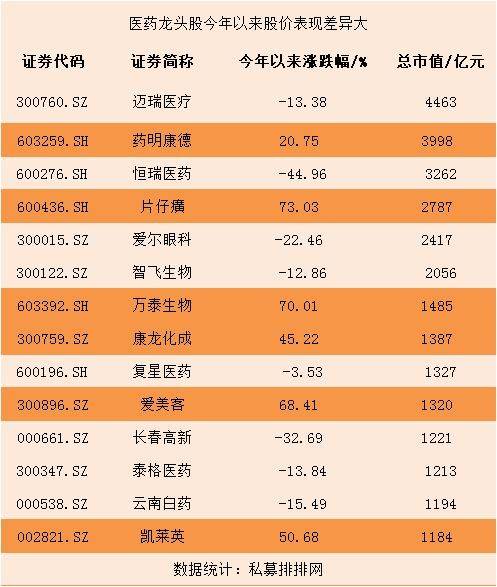

医药龙头股价差异惊人,龙头涨幅差超过100%

千亿白马医药股,今年涨跌差距之大令人咋舌。

恒瑞医药是今年跌幅最大的医药白马股,过去大半年时间,恒瑞医药的股价出现了腰斩的情况,暴跌将近50%,这一跌幅可能也超出绝大多数投资者的预期。恒瑞医药今年跌幅大的原因还是要归结到基本面不达预期。

今年,恒瑞经历的事不少,行业层面有医药集采不断打压,公司层面也不断有不利消息传出。从业绩表现来看,其三季度营业收入同比下降14.84%;净利润同比下降3.57%,扣非后是下降4.87%,业绩表现不算太好。不过,但也有研究指出,虽然恒瑞三季度利润同比下降,但是环比增加了31.5%,下滑势头已经止住了,而且仔细看报表,三季度20%的费用都用于研发,在创新药的研发上下的成本会在未来的利润表中有所体现,对其不应过于悲观。

相比之下,医药龙头股迈瑞医疗三季报就要好看很多了。财报显示,前三季度迈瑞医疗营业收入193.9亿元,同比增长20.7%;净利润66.6亿元,同比增长24.2%。第三季度净利润23.2亿元,同比增长21.4%。销售净利率34.4%。受到行业集采等因素的影响,迈瑞医疗今年下跌13.38%,相较恒瑞的跌幅,还是要小很多。

此外,并非所有医药白马股今年以来都是“青青河边草”,举例来说,今年药明康德、万泰生物今年就分别上涨20.75%、70.01%。另外,经历了一年“二换”董事长之外、大股东巨额减持,片仔癀今年仍然凭借超预期的业绩成为了医药板块为数不多的明灯。

片仔癀三季报显示,今年前三季度,公司实现营业收入61.1亿元,同比增长20.6%;归母净利润20.1亿元,同比增长51.4%;扣非归母净利润20.1亿元,同比增长51.9%。分析认为,公司总体业绩大超市场预期。

可以看出,虽然今年集采压抑医药行业整体表现,但业绩亮眼的龙头股依然表现出了很强的韧性。另外,医药行业细分板块的投资逻辑差异很大,不能以一个大的背景一概而论。

医药行业的底部机会到了吗?

为什么今年医药主题基金中,被动指数基金跌幅远远大于主动型基金?现在是配置医疗主题基金的时机吗?建议怎么配置医疗主题基金?影响医药股有哪些因素?目前的风险在哪?

粤资基金研究员任涛:从长期来看,目前不失为好的布局时机

2020年爆发的新冠疫情对医药医疗板块产生了很大的助力,但随着全球疫情趋缓,医药行业将重新回到稳定状态。从产业趋势来看,疫情对行业冲击是短期影响,而过去几年的医药改革才是行业长期发展的影响因素。

目前政策鼓励的方向是从低端向自主创新升级,从过于依赖营销向研发转型,从国内市场内卷向国际化企业转型,在选择医药主题基金也应偏向相应主题配置,如创新药产业链、疫苗与血液制品、自主高端医疗器械、高端原料药等。虽然医药行业面临疫情相关业绩下滑、医保政策收紧等问题,但从长期资产配置来看,目前不失为较好的布局时机。

金辇投资基金经理盛坚:医药板块估值也已逐步显露出性价比

今年医药板块的大幅调整,是多重因素叠加导致的,一是前期受疫情影响,整个医药板块累积了较大的涨幅,估值处于高位,回调是必然;二是医药集采政策使得市场对于医药行业产生了情绪上的担忧;三是资金偏好发生了转移,医药板块热度下降的比较多。我们认为对于医药板块的回调还是要客观冷静对待,其实类似“集采”这样的洗牌事件过去也经历过,在充分消化后,医药行业都会以崭新姿态,重回强势。

尤其是从基本面来看,医药板块营收增速保持在两位数,景气度依旧向好,而医药板块估值也已逐步显露出性价比。具体把握投资机会上,考虑到医药行业里面细分行业比较多,而且每个细分行业所处周期和景气度各有不同,因此精挑细选很重要,我们看好三大主线:一是主赛道的优质龙头,比如CXO、器械、疫苗等细分板块龙头;二是新兴赛道方向,比如生物制药上游支持产业链、科研服务产业链等;三是传统赛道中基本面优秀且低估值品种,比如特色原料药、医疗器械等细分龙头。

安爵资产董事长刘岩:采取分期定投模式逐步建仓会更加稳妥

四季度以来,截至12月3日,全市场医药行业ETF合计获得了105.18亿份的净申购,净申购金额84.72亿,可以看出投资者越跌越买的迹象很明显。截至2021年9月30日,全基金生物医药仓位占比13.25%,环比下降1.31个百分点。而扣除指数基金和医药行业基金后,基金仓位下降至近10年最低的4.46%,也是首次出现低配情形,说明市场还需要些时间来消化医药行业的悲观情绪。

虽然从业绩方面看,2021年以来随着医药行业经营进入常态化,同时叠加2020年疫情影响造成低基数,Wind数据显示,2021年1-9月中国医药制造业营业收入及利润总额累计同比2020年分别为24%和81%,实现了高速增长。但投资者需谨慎入场,采取分期定投模式逐步建仓会更加稳妥。

免责声明

免责声明

营业执照公示信息

营业执照公示信息