量化私募巨头九坤再出手 定投开启3.6亿自购

2022-03-23 16:30:06来源:私募排排网

上周A股市场出现深V反弹,上半周股市急速下跌,A股3000点承压,基金净值与投资者心态均面临严峻考验。好在管理层发声犹如强心剂,大盘最终守住3000点大关,港股与中概股更是超预期急速反弹。

此轮市场下跌的到火速是俄乌战争,但是由于地缘政治冲突的影响不断升级,全球资本更是疯狂卖出中概股和港股,趋势资金也是持续做空,最终A股也是难以避免地受到冲击。

在此轮深V反弹行情中,有基金直接击破止损线,也有基金因跌破预警线被迫减仓,最终错失了后半程的反弹。每一轮市场大跌,会淘汰一批私募,同时也会有一批私募因出色的业绩表现逆势大胜获得关注。今年以来哪些私募最抗跌,敬请关注私募排排网近期即将推出的一季度私募英雄榜!

股市深V反弹美股又领涨,政策利好刺激房地产板块回暖

截至上周五收盘,上证指数报收3251.07点,下跌1.77%,深证成指报收12328.65点,下跌0.95%。中证500指数下跌2.19%,沪深300指数下跌0.94%,创业板指、恒生指数、恒生科技指数、纳斯达克分别上涨1.81%、 4.18%、 5.60%。

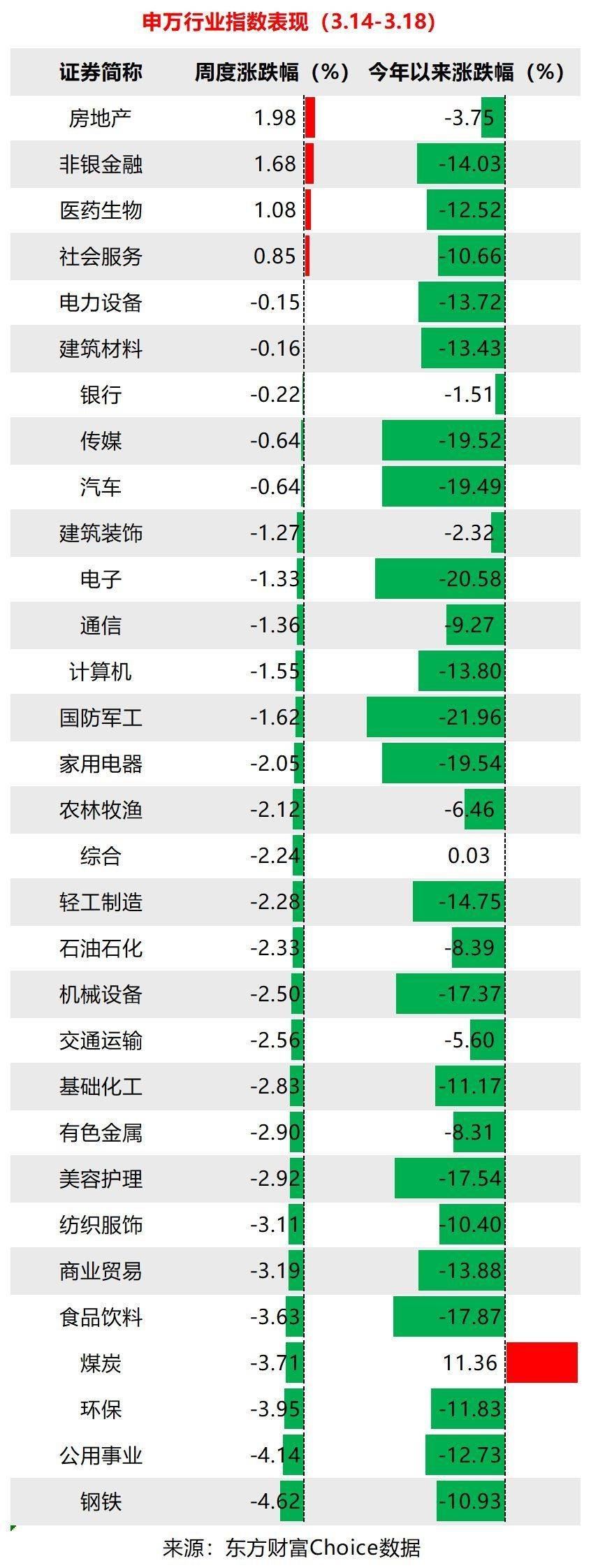

分行业来看,31个申万一级行业中,仅有4个行业录得上涨,其中房地产、非银金融、医药生物、社会服务分别上涨1.98%、1.68%、1.08% 0.85%。钢铁、公用事业、环保、煤炭、食品饮料、商业贸易、纺织服饰跌幅均超2%,其中钢铁跌幅达4.62%。

房地产板块的上涨主要来自政策面的刺激,近期多项房地产相关政策发布,多部委也联合表态明确“稳地产”信号,包括财政部、外汇局、证监会、银保监会、央行、证监会六部委密集发声稳定市场预期,内容主要包括年内不扩大房地产税试点范围,加大并购贷款支持,重点支持优质企业收并购等。受政策面持续利好,房地产板块持续上涨。

上周市场波动剧烈,上证指数单日最大跌幅逼近5%,虽有深V反弹,但剧烈波动之下股市赚钱效应并不明显,多数股票策略私募依旧业绩亏损。

2022年以来业绩所向披靡的CTA策略也在上周集体“翻车”。上周市场风险偏好降低,商品市场各品种普遍回调,原油更是经历“过山车行情”。总体来看,文华商品指数杀跌回升,基本收回周度跌幅,最终跌1.31%。由于并无趋势性行情,加之市场政策、全球宏观大事件对行情波动影响较大,CTA策略上周也出现回撤。

量化私募巨头九坤再出手,定投开启3.6亿自购

3月18日晚间,九坤投资发布公告称,基于对中国资本市场长期稳定发展的信心,与投资者共同践行长期投资理念,公司决定自3月18日起,采用每月定投的方式,以自有资金申购旗下股票型资管产品。每月定投金额为1000万元人民币,定投周期为3年。这也意味着,在未来三年,九坤投资自购金额累计额将达到3.6亿元,且以定投方式进行,在私募行业内也是属于创新之举。

这也是九坤投资年内第二次发布自购公告,在今年的1月28日,九坤投资曾发布公告称,基于对中国资本市场长期的坚定看好和对自身投资管理能力的充分信心,本着与广大投资者风险共担、利益共享的原则,公司将使用自有资金1亿元人民币申购旗下股票优选策略、指数增强策略、股票多空策略等基金产品,并承诺至少持有3年以上。

由于2022年以来股市的持续下跌,前期自购的私募也大多被“套牢”,3月份以来,也有久阳润泉、谢诺辰阳等私募宣布自购。对于如何选择定投的方式自购,九坤投资也表示,经过一季度的回调,市场风险得到一定程度的释放,虽然仍有不确定性,站在长期看好A股市场的角度,已经是较好的投资时机。同时通过长期定投,可以降低因择时带来的风险,是大部分投资者更容易践行的投资方式。

另据私募排排网不完全数据统计,今年已有包括九坤投资、永安国富、汉和资本、灵均投资、九坤投资、林园投资、赫富投资、幻方量化、景林资产、磐耀资产、弘尚资产、谢诺辰阳等在内的超过11家私募管理人宣布自购,累计/拟自购金额达到12.65亿元,其中百亿私募有9家,自购金额达到11.8亿元。

私募热评

正圆投资廖茂林:

我们基本没有做仓位择时择机,也就是说我所有产品仓位基本都是以恒定仓位运行,而且基本所有产品仓位都比较高,仓位这块我们不追涨杀跌。

大致来说我们所有的盈利都来自于我们会选择一些比较好的行业机会,以及在这个好的行业机会里选择好公司的机会,以这个机会为我们投资的落脚点进行盈利,主要是通过基本面分析去进行机会的挖掘,再利用这个机会服务于我们的交易、匹配于我们的交易,然后挣钱。这是过往一直以来我这边的投资框架以及我们的盈利来源。

至于当前配置方向,从自上而下的方式来说,我选择了两个行业的机会,一个是光伏,一个是AR/VR,分别隶属于碳中和及元宇宙两大方向,除了这两个自上而下的行业以外最近几年以来我也会自下而上选择一些有大机会的优质标的,这个标的在各个行业里都有可能出现,比如国产替代、国企改革以及今年我们比较看好的新基建方向,去找一些个股的机会。

申九资产:

今年以来市场变化莫测,回撤幅度和速度超过大家的认知,我们的表现短期也不如预期,不过我们依然坚持自己的能力圈,未大幅减仓,我们认为决定股价的最核心因素是成长性,我们一直在寻找最具成长性的公司,在我们看好的方向(芯片设计、新材料、m-RNA疫苗、SAAS软件、新消费等)上精选个股,相信在市场企稳后能给投资者带来较好的回报。

政策底已来,情绪底渐近,野火烧不尽,春风吹又生,波动产生的狂热和恐慌是超额收益的第一生产力,对于中长期选手而言,将迎来又一轮较好的布局期。

仁布投资:

2022年淡化行业贝塔,重点挖掘个股阿尔法,中期相对看好的行业:

自主品牌的整车企业、新能源、半导体设备和材料。

互联网行业的政策出清,基本面和估值边界能够厘清,投资机会右侧介入。

消费受疫情扰动,整体基本面二季度见底,右侧机会还需要等待。

医药板块在集采大背景下很难有机会,CXO估值溢价太高,绝对收益来说赔率不佳。

化工行业的部分周期子行业存在中期alpha机会,可以继续挖掘标的。

不看好的行业:主要是2021年大火的周期板块,运动式减碳对供给的约束不再。2021年周期板块的暴涨是供需错配导致的,地产发力后疫情时代出口增速的回落,可能很难有行业性贝塔的机会。

汐泰投资:

上周市场剧烈震荡,俄乌冲突引发的通胀和外资流出一度引发市场崩溃,但随后国家层面表现出了很强的政策纠偏信号,包括对美政策和对内的管制等,市场在后半周也大幅反弹。我们认为政策纠偏触及了市场担心的实质,市场大幅下跌已基本结束,未来估值体系将恢复稳定,市场将结束没有绝对收益机会的状态,进入结构性行情分化阶段。

当然,后续需要密切观察政策落地的情况,以及其他市场关心的通胀、货币和经济走势,综合各方面看应该是震荡向上,而不是v型反转。结构上应该选择业绩有增长的行业,尤其是一季度和中报业绩超预期的行业,以及行业景气度反转的行业。方向上重点关注新能源,军工,医药,互联网等行业。

久期投资:

债券市场方面,上周债券市场大幅震荡,先是博弈周二MLF降息,预期落空以后收益率快速上行;伴随着周三金融委的喊话,市场重燃降息预期。

从微观盘面来看,负债的问题边际有所缓解。伴随着股票市场的反弹,固收+赎回有所减弱,在联储加息落地以后,外资卖盘也有所减少。

下一阶段的主要博弈或集中在政策。2月社融数据偏弱,3月高频地产销售维持弱势,以及疫情发酵,涉及省市变多,叠加权益资产前期大跌带来的流动性压力,均指向政策需要进一步的放松,在财政已经是明牌的背景下,市场对于地产和货币政策放松的预期增强。对于债券市场而言,重新回到宽货币和宽信用的纠结过程中。3月以来央行态度确实偏鹰,需要密切关注。

免责声明

免责声明

营业执照公示信息

营业执照公示信息