2月量化对冲基金榜:量化多策略、股票量化、管理期货量化

2022-03-23 16:33:02来源:私募排排网

经过前期的回调,2月的A股进入了调整后的过渡阶段,整体走势较为平稳,沪指、深指收得小幅上涨,创指微收跌幅。商品期货方面,南华商品指数小幅上行3.65%,虽然涨幅不及上月,依旧保持了较好的上涨势头,原油、焦煤、豆粕、镍等个别品类的涨幅尤其突出。

在此背景下,私募各策略的表现较上月整体好转,部分量化产品对行情的反馈十分及时。为提供一份客观的榜单作为基金过往业绩的参考,私募排排网将量化多策略、股票量化中性、管理期货量化、股票量化、量化套利五组策略的基金产品进行排名,制作出2月的量化对冲基金榜。

需要注意的是,上榜产品需要满足产品规模大于等于500万,且业绩披露等级为A。若同一家私募机构旗下有多只产品上榜,仅取其中收益最高的产品纳入前二十榜单统。私募排排网还按所在公司规模设置了5亿以上榜单和5亿以下榜单。据统计,纳入私募排排网统计的2656只量化对冲基金,近一年的平均收益达到了11.75%。

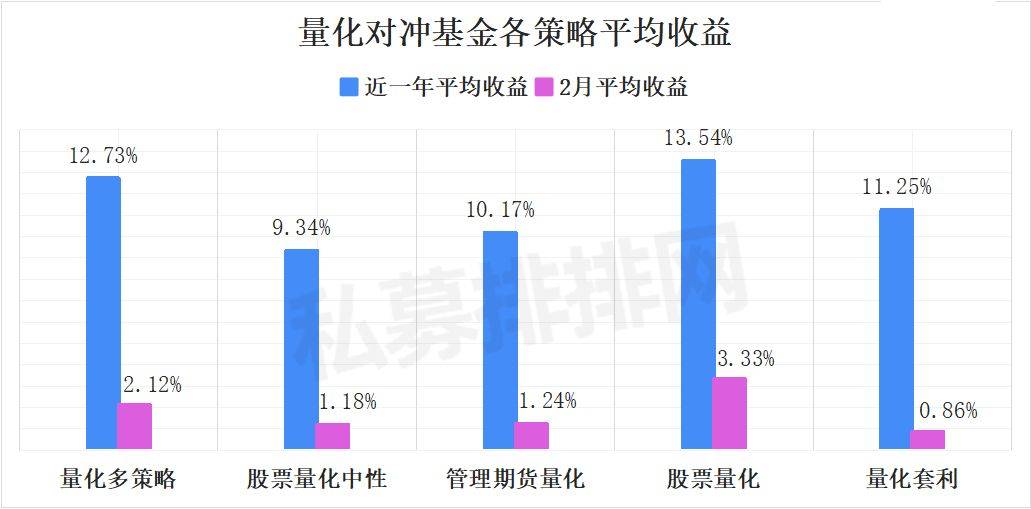

2月,股市、期市表现良好,量化各策略的平均收益均收得正值,其中股票量化策略业绩恢复明显,2月的平均收益达到了3.33%,近一年的平均收益升至13.54%。多以股票为重点配置对象的量化多策略也受益回暖,单月平均收益达到了2.12%,居第二位。相比之下,由于商品期货的行情略有降温,管理期货量化的表现稍逊于上月,单月平均收益录得1.24%。

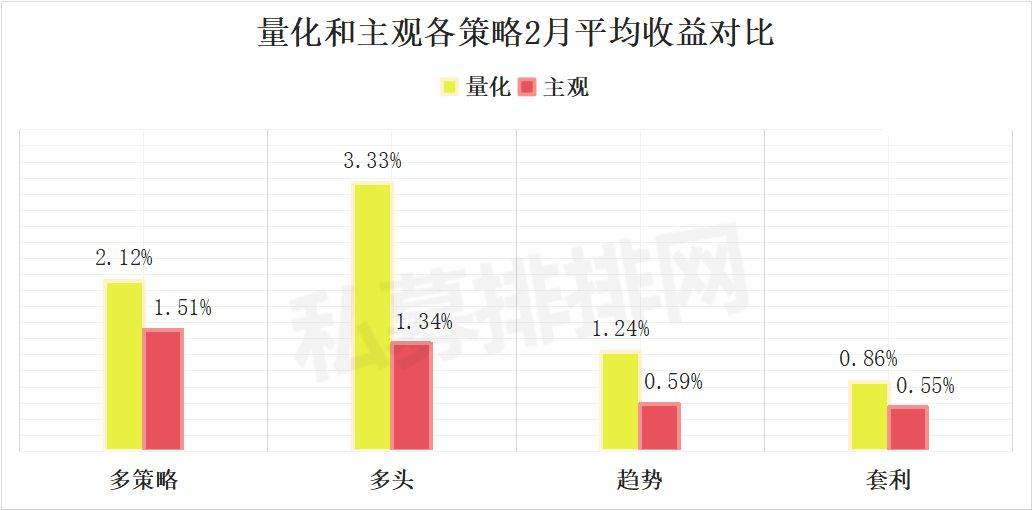

对比量化和主观各策略2月的平均收益,量化基本上全面领先于主观,尤其是量化多头策略,业绩恢复的势头异常迅猛,超越主观多头近2个百分点。同时,量化趋势也明显领先于主观趋势,2月的平均收益超出主观趋势1倍以上。

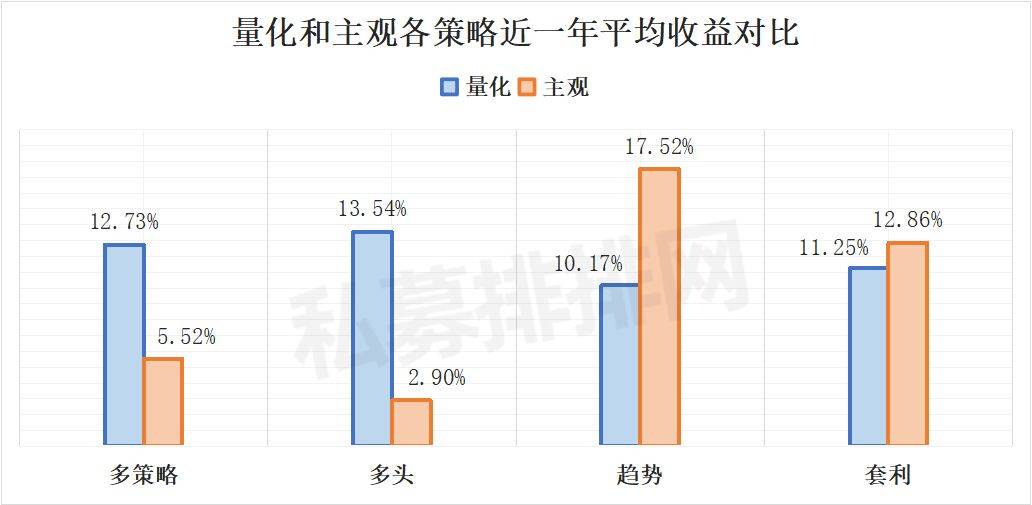

对比近一年的平均收益表现,除了在趋势策略上主观风格仍明显领先,多策略、多头上均是量化风格居优势地位。而在套利策略上,主观风格与量化风格的表现较为接近。

根据排名结果,量化多策略、股票量化中性、管理期货量化、股票量化、量化套利的近一年收益冠军(5亿以上规模),分别由雷根资产的“雷根添宝全天候三号”、念空数据科技的“念空灵活对冲2号”、歆享资产的“歆享海盈13号”、靖奇投资的“靖奇光合长谷”、深圳量道投资的“量道富祥cta1号”获得。

以下为各策略榜单详情:

量化多策略

量化多策略,是指同时运用两种以上的量化策略进行投资,力求降低组合内部资产之间的相关性,达到取长补短、分散风险效果的投资策略。量化多策略可能采用的策略包括量化多头、市场中性、量化CTA、套利等。

本次纳入统计的467只有业绩记录的量化多策略产品,近一年的平均收益为12.73%,收益中位数7.08%,正收益占比为74.95%。

2月获得近一年量化多策略榜(公司规模5亿以上,产品规模≥500万)冠军的是雷根资产的“雷根添宝全天候三号”。

雷根资产是一家2014年成立的上海私募,管理规模20~50亿,以复合策略为核心策略。雷根资产放眼全球、立足本土,投资市场覆盖国内证券、期货、衍生品以及境外。其核心投资理念认为,合规风控体系和投研体系密不可分,要将合规风控贯穿于投研的事前、事中和事后,同时重心在事前。

获得公司规模5亿以下冠军的是蝶威资产的“蝶威深度智能稳健3号”。蝶威资产是一家2018年成立的量化私募,采用“双核驱动”的运作模式。其中一个“核”是高频率、低延迟的量化交易,第二个“核”是基本面量化。

微观博易、前海国恩资本旗下产品夺得5亿以上规模的亚军和季军,海象投资、金时资产旗下产品夺得5亿以下规模的亚军和季军。

股票量化中性

股票量化中性产品在多头策略的基础上,往往会同时构建多头和空头头寸以对冲市场风险,将市场涨跌进行剥离,达到单独获取管理人跑赢大盘的超额收益这一目标。因此该策略受市场行情的影响相对较小,其风险主要在于选股能力、模型风险、调整风险、卖空风险以及多头头寸与空头头寸的不匹配等。

本次纳入统计的360只有业绩记录的股票量化中性策略产品,近一年的平均收益录得9.34%,收益中位数7.67%,正收益占比为82.22%。

2月获得股票量化中性策略榜(公司规模5亿以上,产品规模≥500万)冠军的是念空数据科技的“念空灵活对冲2号”。

念空数据科技是一家2015年成立的上海私募,管理规模50~100亿,以股票策略为核心策略,是一家建立在数据科学研究基础上的量化投资机构。念空对每一个单独的策略均设有回撤控制标准,其理念是宁愿牺牲收益来控制每一个单一策略的回撤保持在可接受的范围内。

获得公司规模5亿以下冠军的是幂数资产的“幂数阿尔法六号”。幂数资产成立于2015年,在股票市场以阿尔法策略为主,以绝对收益为导向,利用人工智能技术挖掘股票的潜在投资价值,主要选取技术面因子、基本面因子、卖方分析师因子三大类指标,建立多因子模型。

前海泽源私募证券基金、积露资产旗下产品夺得5亿以上规模的亚军和季军,第一京广、前海钜亿旗下产品夺得5亿以下规模的亚军和季军。

管理期货量化

管理期货量化,即量化CTA,区别于依靠人的主观判断进行投资决策的主观CTA,它是利用计算机系统构建的数理模型,对未来期货品种的走势进行判断。量化CTA往往通过建立多头头寸或者空头头寸,对特定品种的趋势性收益进行捕捉。

本次纳入统计的431只管理期货量化策略产品,近一年的平均收益录得10.17%,收益中位数8.39%,正收益占比为68.21%。

2月获得近一年管理期货量化策略榜(公司规模5亿以上,产品规模≥500万)冠军的是歆享资产的“歆享海盈13号”。

歆享资产是一家2013年成立的上海私募,管理规模20~50亿,专注于对冲量化交易,将中国金融市场的特点融入欧美投行的金融模型,提供金融解决方案,并在量化及衍生品领域具备相对丰富的经验。

获得公司规模5亿以下冠军的是巨基资产的“巨基源泽8号 ”。巨基资产成立于2018年,办公地点位于杭州,是一家专注于二级市场资产管理的量化投资管理机构,在投资中注重概率思维、逆向思维和辩证思维。

期期投资(有限合伙)、会世资产旗下产品夺得5亿以上规模的亚军和季军,易持资产、大凡投资旗下产品夺得5亿以下规模的亚军和季军。

股票量化

区别于股票策略中的主观多头,股票量化策略运用量化的方法来完成个股选择与组合构建,从选股到交易,均以所构建的量化模型的结果为依据。常见的选股模型包括基本面多因子模型,量化多因子模型,基于大数据的另类多因子模型等。

本次纳入统计的956只股票量化策略产品,近一年的平均收益录得13.54%,收益中位数12.10%,正收益占比达到79.81%。

2月获得股票量化策略(公司规模5亿以上,产品规模≥500万)冠军的是靖奇投资的“靖奇光合长谷”。

靖奇投资成立于2015年,办公地点位于上海,管理规模10~20亿,是一家从事量化投资的私募基金,旗下产品涉及股票策略、相对价值和管理期货,其愿景是成为中国量化私募界的翘楚。

获得公司规模5亿以下冠军的是照友投资的“照友量化11号”。照友投资是一家2016成立的上海私募,以专业化经营和个性化服务相结合为手段,为国内外市场中的高净值客户提供财富规划与资产配置服务。

优美利投资、前海国恩资本旗下产品夺得5亿以上规模的亚军和季军,唐龙资产、南方海慧旗下产品夺得5亿以下规模的亚军和季军。

量化套利

量化套利不依靠投资者的主观判断,而是利用计算机系统构建的数理模型,深度挖掘市场中存在的价格错配现象,并利用这种价格错配进行套利的策略,主要有期现套利、跨期套利、跨市套利、跨品种套利等套利模式。

本次纳入统计的295只量化套利策略产品,近一年的平均收益率为11.25%,收益中位数7.48%,其中86.72%的产品获得正收益。

2月获得量化套利榜(产品规模≥500万)冠军的是深圳量道投资的“量道富祥cta1号”。

深圳量道投资成立于2015年,办公地坐落于厦门,管理规模20~50亿,是一家以管理期货为核心策略的量化私募。通过不断吸收国际前沿的量化科技技术,深圳量道投资将金融投资与数学、统计学、计算机科技等深度结合,构建量化策略模型和风险管理体系,应用于股票、期货、期权等金融资产。

获得公司规模5亿以下冠军的是弘茗资产的“弘茗套利稳健管理型2号基金”。弘茗资产2015年成立,办公地位于上海,坚持定量与定性相结合,强调运用各种财务模型和数量分析方法进行全面的分析研究,以大资产配置为核心,结合市场预判,自上而下制定组合动态管理预案与组合投资策略,具体策略上以量化高频策略和量化套利策略为主。

悬铃私募基金、明湾资产旗下产品夺得5亿以上规模的亚军和季军,中金量化、海宁顺然理财旗下产品夺得5亿以下规模的亚军和季军。

免责声明

免责声明

营业执照公示信息

营业执照公示信息