私募债券基金首尾相差229% 收益冰火两重天

2022-04-15 16:01:57来源:私募排排网

今年以来权益市场与转债市场均回调明显,在此背景下不少权益类资产的资金纷纷流出,投资者开始寻找新的“避风港”。由于预期收益高于货币基金,而回撤相对可控,短债基金也是受到市场青睐。在业绩逆势飘红的同时,短债发行数据也是较2021年出现较大增长,更是部分短债基金迅速开启限购。

对此,私募排排网财富管理合伙人荣浩表示,短债基金的投资范围主要限于债券、央行票据等固定收益品种以及银行存款等,且久期一般在一年以内,风险性低,确定性强,流动性好;而今年以来,受权益市场震荡以及乌克兰危机等影响,部分机构选择降低仓位等风控措施,待稳定后再布局。

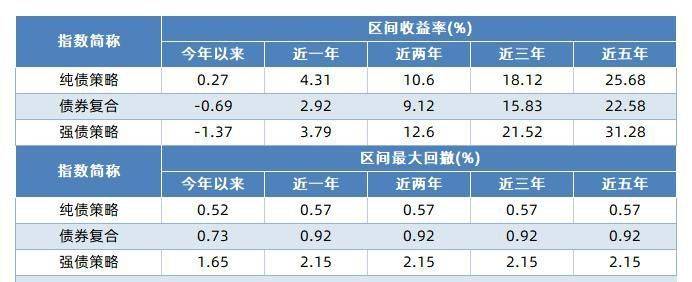

另从私募债券基金的收益表现来看,细分策略间则是出现较大分化。融智债券收益策略今年以来收益-0.59%,其中纯债策略收益0.27%,债券复合策略-0.69%,强债策略-1.37%。虽然地产债交投活跃,不少私募也是纷纷提示交易风险。

收益冰火两重天,私募债券基金首尾相差229%

私募债券策略收益冰火两重天,私募排排网数据显示,截至4月8日数据,今年以来有两只债券基金业绩翻倍,分别为债券复合策略与纯债策略。不过两只翻倍债券基金都有的共同点就是根据协会最新报送的规模,基金规模均小于500万元。由于今年债券策略基金最高收益已经高达194.59%(截至4月8日),最大跌幅35.08%(截至4月11日),这也导致债券策略基金首尾相差高达229.67%。

另有5只私募债券基金年内收益超过50%,除了5亿以下私募入围之外,另有50~100亿私募旗下债券策略基金也是获得较高收益。截至4月8日,某大型私募旗下的债券基金年内收益达到53.71%,从产品命名来看,该产品大概率是一只投向高收益债的基金。

高收益债一般指垃圾债,是指主要由信用等级较低或盈利记录较差的公司发行的债券。由于信用等级差,发行利率高,高收益债具有风险较高,同时收益也高的特征。也正是市场普遍将高收益债券定义为较高风险品种,这种认知偏差恰恰给这个行业的投资者提供了大量获利机会。

东方引擎在高收益债券上就有不俗的业绩表现,东方引擎创始人吕晗在接受私募排排网采访时曾表示,高收益债券将发展成一个独立的十几万亿规模的市场,长期收益率可以和股票市场竞争。并且,股票的收益率只有大致预期,时间和价格都未知,但是债券的收益获取时间和比率是基本确定的。

地产债交投活跃,高收益债波动加大

不过由于“豪赌”高收益地产债,也有公募债基业绩惨不忍睹。以**全球高收益债债券(QDII)为例,该基金通过分析全球各国家和地区的宏观经济状况以及各发债主体的微观基本面,在谨慎投资的前提下,以高收益债券为主要投资标的,力争获取高于业绩比较基准的投资收益。由于投资了不少中资地产美元债,截至4月12日,该基金最新净值仅为0.5396,而近一年回撤更是高达61.27%。

“搏一搏,单车变摩托”,近期部分债基在短时间内业绩出现快速增长,背后原因正是部分债券私募机构入场抄底地产债。优美利投资总经理贺金龙表示,近期一些私募机构的债券策略通过低价买入民企地产债,以及高净值个人场内交易追求高收益,这种说法的可能性是存在的,由于民企地产债基于近期地产行业政策性回暖具备了一定阶段的投资价值,地产债近期量价出现了较大的波动性,市场活跃度也有一定提升。

尽管地产债市场活跃度较过去有所上升,贺金龙也提醒投资者应注意高收益同时也必然伴随高风险。首先要债券布局要定位优质的民营企业,其次,期限的控制要根据资金情况适配,自下而上去研究发行主体内控体系,表内外债务等基本面,同时观察政策面宏观和外围市场带来的利率波动风险,防范信用风险和估值波动风险,是未来二季度投资债市需重点关注的。

就债券本身来说,随着到期时间的临近其价格回归面值的速度是逐渐变快的,故短时间内投资债券并取得高收益的情况是存在的。就目前市场环境来看,高收益债券主要集中在个别行业。

目前房地产行业处在上轮调控末期,受头部房企债务违约风险影响,很多大中型房企债券进入50元以下成交区域,相较面额下跌超过一半。近期房地产行业调控频吹暖风,一些本来十分艰难的大中型房企超预期完成债券本息兑付,又造成了这些企业发行的债券价格飞涨,给投资者带来了短期巨大收益,但综合来说,垃圾债市场需要对行业和企业的财务状况进行深入的分析,专业度极高,风险极大,其风险收益呈现出类似权益类资产的特征。

展望今年二季度,久期投资表示,利率策略短期偏多。从基本面层面,经济下行方向没变,市场博弈重点在于稳增长政策的组合。如果没有地产政策的大幅放松(主要是需求端限购限贷的放松),当前债市实质性风险有限。

从供需层面,2季度外资流出压力可能依旧较大,央行在货币端受到制约,但即使宽信用是主要方向,在实体经济融资需求偏弱的背景下,债市供需环境依旧偏有利,如果有降准等政策配合,资金供给可能会进一步改善资金供给。

从估值方面,当前债券市场绝对估值并不便宜,结构上有分化,相较长端,中短端的拥挤度,相较长端,要更高一些。策略方面,如果没有稳增长政策的进一步发力,短债下行空间有限,超长债是比较好的选择;如果降息降准预期发酵较为充分,可以考虑小幅减仓中短端。

信用策略方面,整体偏防御,短期防风险大于挖收益,没有看到板块性的、系统性的机会。

拉曼资产投研总监王毅之介绍,利率层面,疫情防控对经济的负面冲击显现,市场有类似降息的预期,因此亦不排除期限利差走阔,但考虑到目前十年期国债到期收益率已处在比较低的位置,故初步判断利率下行或期限利差走阔的空间也是十分有限的。二季度在信用研究方面,随着货币政策从宽货币转向宽信用,债券市场将迎来一波信用利差进一步收敛的行情,尤其是低评级长期限收益率,收敛幅度可能会超预期。

免责声明

免责声明

营业执照公示信息

营业执照公示信息