一季度5379只量化产品收益占比35.62%

2022-04-26 09:33:15来源:私募排排网

2022年一季度,量化产品的业绩表现优于主观。据私募排排网统计,一季度有业绩展示的5379只量化产品,平均收益率为-4.12%,正收益占比35.62%。其中12只产品收益超过50%,115只收益介于20~50%之间,同时也有11只跌幅超过50%,244只跌幅介于20~50%之间。

主观产品方面,13021只主观产品一季度的平均收益率为-12.00%。对比主观基金,量化对冲基金的抗波动性得到凸显。

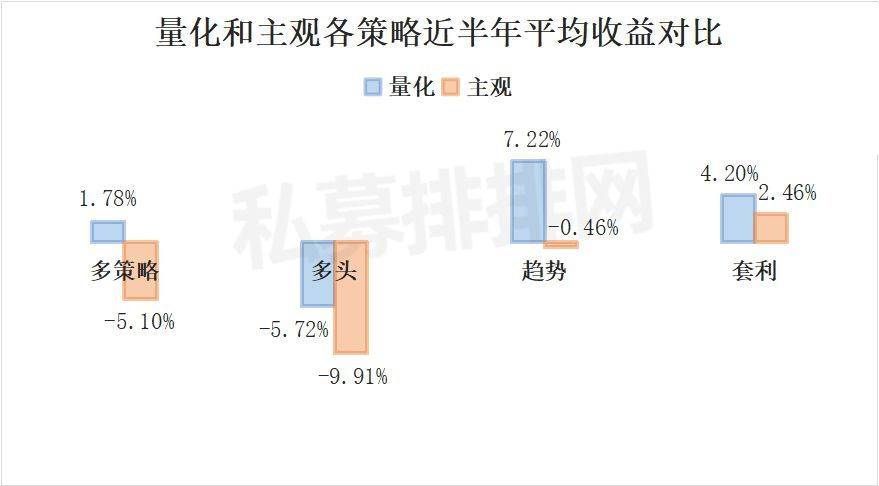

具体到各细分策略,受益于商品期货市场的连续翻红,管理期货量化近半年平均收益领先,达到了7.22%,3月的单月收益率亦高达2.15%。量化套利策略近6个月有5个月收益为正,凭借收益累积取得好成绩,近半年收益率为4.20%,仅次于管理期货量化。

股票量化策略被动挨打,近半年平均收益率仅为-5.72%,在五组中垫底,但表现仍优于A股主要宽基指数。同期沪指、深指、创指的涨跌幅分别为-8.03%、-13.93%、-16.24%。

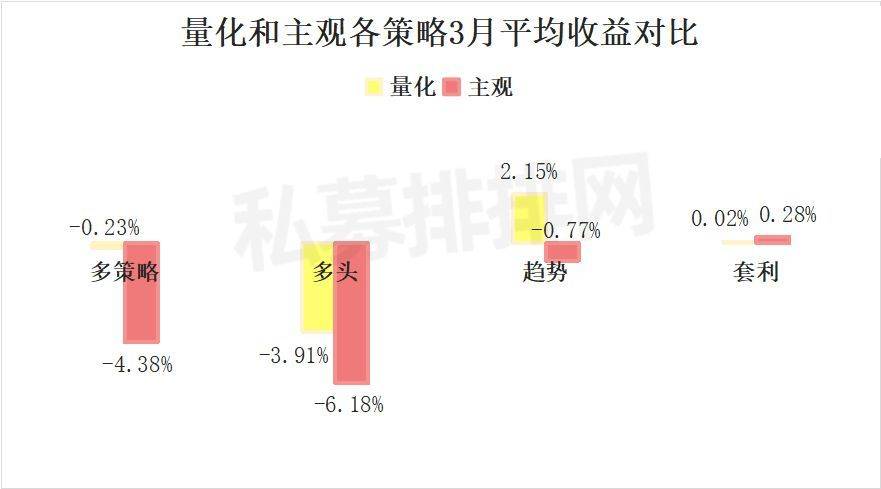

股票量化3月的平均收益率为-3.91%,对比1月,股票量化曾收得-8.54%的回撤,3月股票量化产品的整体回撤幅度已大幅缩窄。说明随着震荡行情的持续,以及量化私募管理人对策略的不断修正,股票量化产品对行情的适应性已有所提升。

量化多策略、股票量化中性受行情的影响相对较小,经历市场调整后,近半年平均收益率仍为正值,其中量化多策略为1.78%,股票量化中性为0.70%。股票量化中性3月收益翻红,达到0.27%。

对比量化和主观各策略,量化在趋势和多策略上明显领先主观。近半年量化趋势的平均收益为7.22%,主观趋势仅为-0.46%,说明在期货交易中量化产品整体具有一定优势。

量化多策略多将量化多头、量化趋势等策略进行复合,在量化产品整体收益占优的情况下,量化多策略亦取得较好表现。相比之下,主观多策略近半年的平均收益告负,仅为-5.10%。

多头策略上,量化多头的抗波动性相对较佳,近半年的回撤幅度小于主观多头,前者的平均收益为-5.72%,后者为-9.91%。套利策略在震荡行情中依然能捕捉到获利机会,因此量化与主观在套利策略上的差距较小,前者近半年平均收益为4.20%,后者为2.46%,同时取得正收益。

3月量化与主观各策略的平均收益对比显示,量化趋势、量化多策略的表现仍显著优于主观。主观产品则在套利策略上表现较好,以0.28%的平均收益率,领先于量化套利的0.02%。

从上榜情况来看,5亿以上规模私募中,文谛资产是最大赢家。文谛资产是一家管理规模10~20亿的南通私募,旗下“文谛量化多策略19号”、“文谛沪深300指数增强20号”、“文谛华创惠普1号”分别入围量化多策略榜第8、股票量化榜第6、量化套利榜第4。

5亿以下规模则由北京私募中金量化包揽最多榜单,旗下“中金量化-CTA稳健10号”、“中金量化加零壹号”、“量化中金量化-火星1号”分别入围管理期货量化榜第2、股票量化榜第8、量化套利榜第1。

百亿私募有4家上榜,分别是天倚道投资、千象资产、洛书投资、黑翼资产。除天倚道投资入围股票量化中性榜外,千象、洛书、黑翼均入围管理期货量化榜。

以下为各策略榜单详情:

量化多策略

量化多策略,是指同时运用两种以上的量化策略进行投资,力求降低组合内部资产之间的相关性,达到取长补短、分散风险效果的投资策略。

5亿以上规模

5亿以上规模的私募公司旗下产品中,获得近半年量化多策略收益冠军的是微观博易的“天蝎A”。微观博易的办公地位于北京,管理规模10~20亿,是一家专业从事低延迟程序化交易的私募基金公司。“天蝎A”是其代表产品之一,成立于2017年8月3日,该产品夏普比率较为突出,成立以来的夏普比为***。

泰舜资产“泰舜量化致远8号”、北京橙色印象“橙色起航三号”近半年表现较佳,分列第二、第三位。

5亿以下规模

5亿以下规模的私募公司旗下产品中,获得近半年量化多策略收益冠军的是海象投资的“海象1号”。海象投资是一家深圳私募,此次夺冠的“海象1号”由基金经理方志负责管理。亚军则由信鱼私募基金的“信鱼锦泰1号”斩获。

股票量化中性

股票量化中性产品在多头策略的基础上,往往会同时构建多头和空头头寸以对冲市场风险,将市场涨跌进行剥离,达到单独获取管理人跑赢大盘的超额收益这一目标,因此该策略受市场行情的影响相对较小。

5亿以上规模

天倚道投资的“天倚道长兴1号”夺得5亿以上规模私募公司旗下、近半年股票量化中性策略冠军,天倚道投资是一家上海地区百亿私募。第二、第三由黑玺资产的“黑玺湖畔1号”、科瑞菲亚“科瑞菲亚麦客1号”获得。

5亿以下规模

银杉资管的“银杉中海3号”夺得5亿以下规模私募公司旗下、近半年股票量化中性冠军。银杉资管2013年成立,是一家专注于投资二级市场高流动性资产的证券类私募基金公司。此次夺冠的“银杉中海3号”于2021年9月1日成立,历史夏普比率较优,成立以来的夏普比高达***。

另有乾上泉私募基金的“乾上泉复合策略一号”、乐金资产的“乐金定渊2号”等产品上榜前十。

管理期货量化

管理期货量化,即量化CTA,区别于依靠人的主观判断进行投资决策的主观CTA,它是利用计算机系统构建的数理模型,对未来期货品种的走势进行判断,并通过建立多头头寸或者空头头寸,对特定品种的趋势性收益进行捕捉。

5亿以上规模

期期投资(有限合伙)的“期期铭跃一号”摘得5亿以上规模公司旗下、管理期货量化产品近半年冠军。期期投资(有限合伙)是一家上海私募,管理规模20~50亿,主要从事证券期货私募基金运作。“期期铭跃一号”由基金经理李瑞负责管理,成立于2020年10月。

均成资产“均成CTA5号”、会世资产“会世拓展CTA1号”获得第二、第三。百亿私募旗下共三只产品上榜,分别是千象资产的“千象21期”、洛书投资的“洛书瑞盈建兴”、黑翼资产的“黑翼CTA-S3”。

5亿以下规模

5亿以下规模的私募公司中,鲨鱼资产的“鲨鱼永续浅海量化”、中金量化的“中金量化-CTA稳健10号”、大虎基金的“大虎小满2号”三只量化CTA产品近半年表现居前。

鲨鱼资产是一家2017年成立的广州私募,在榜单统计截止的3月底,其规模为5亿以下,截至榜单发布前,其规模已升至5~10亿。“鲨鱼永续浅海量化”的基金经理余启民,曾担任广发期货“有色宝”产品策略负责人、某国内大型私募投资基金量化CTA外部投资顾问,拥有11年量化系统模型研究经历。

股票量化

区别于股票策略中的主观多头,股票量化策略运用量化的方法来完成个股选择与组合构建,从选股到交易,均以所构建的量化模型的结果为依据,常见的选股模型包括基本面多因子模型,量化多因子模型,基于大数据的另类多因子模型等。

5亿以上规模

5亿以上规模私募公司旗下,由在赢资产的“在赢排云1号”获得近半年的股票量化收益冠军。在赢资产是一家规模5~10亿的杭州私募,杭州私募近年来发展势头强劲,在赢资产主打期货市场的量化套利策略,策略亦涉及股票量化多头。

亚军和季军则由前海泽源私募证券基金的“泽源太空融量化多头壹号”、景唐投资的“景唐麦浪1号”摘得。

5亿以下规模

5亿以下规模私募旗下产品中,金源亨立资产的“金源亨立豪鑫主观2号”夺得近半年股票量化冠军。

金源亨立资产是一家北京私募,“金源亨立豪鑫主观2号”成立未满一年,由基金经理王亨负责管理。王亨管理的量化CTA产品“金源亨立豪鑫量化1号”近半年表现同样较为出色,在管理期货量化榜中位列第四。

量化套利

量化套利不依靠投资者的主观判断,而是利用计算机系统构建的数理模型,深度挖掘市场中存在的价格错配现象,并利用这种价格错配进行套利的策略,主要有期现套利、跨期套利、跨市套利、跨品种套利等套利模式。

5亿以上规模

洮利私募基金的“洮利宽客8号”获得5亿以上规模私募公司旗下、近半年量化套利收益冠军。洮利私募基金管理规模10~20亿,是一家上海地区的债券策略私募。“洮利宽客8号”是其量化套利的代表产品之一,成立于2021年9月8日,运行已满半年,成立以来的夏普比高达***,管理该基金的是毕业于华东师范大学数学系、拥有超10年金融从业经历的李春。

深圳量道投资的“量道富祥cta1号”位列第二。深圳量道投资是一家规模20~50亿的厦门私募,此次上榜的“量道富祥cta1号”成立已超4年,由基金经理陈耀州负责管理。

5亿以下规模

中金量化的“中金量化-火星1号”摘得0~5亿规模私募公司旗下、近半年量化套利收益冠军。中金量化是一家北京地区管理期货私募,秉承“宏观+产业+量化”三维一体的研究框架,以 CTA量化投资技术为起点,逐步发展产业对冲与宏观驱动相协同的投资体系。除“中金量化-火星1号”外,中金量化旗下“中金量化-CTA稳健10号”亦夺得管理期货量化榜亚军。

另有弘茗资产的“弘茗套利稳健管理型2号基金”等产品领衔量化套利榜。

规则说明

①【数据来源】 私募排排网,截至2022年3月底。根据管理人最新报送信息,本基金存续规模高于500万人民币,取截至2022年3月底的净值且产品业绩披露标识为A的基金参与排名。

②【收益计算说明】 由于阳光私募基金净值披露时间点不同,月度统计的时间段会有差异,我们使用最靠近统计月份月底净值作为计算净值,即取当月6日至次月5日(包括次月5日),距当月月底最近的作为当月计算使用净值,若有两个净值距离月底一样近,则取时间靠前者。若有期间有分红、拆分情况发生,我们使用分红再投资后累计净值计算收益率。

③【风险揭示】 投资有风险,本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

免责声明

免责声明

营业执照公示信息

营业执照公示信息