量化多头迎来爆发式增长 百亿量化私募管理人突破28家

2022-01-05 16:32:04来源:私募排排网

艰难的2021年走向终结,精彩的2021年也渐行渐远。

关于2021年的资本市场,我们有太多的回忆。这一年,指数是温柔的,但是市场是残酷的。A股的新能源、光伏产业链,以及煤炭、有色等周期个股,赚钱效应十足,还有万亿“宁王”横空出世。

而另外一方面,医药、大消费、保险、地产、券商跌跌不休,起步就是腰斩。中概股科技股、教育股遭遇历史性下跌。其中教育股直接清零式下跌,地产股“逃命”式的下跌,让投资者瞠目结舌。

私募基金方面,量化基金爆发式增长,成为市场主流策略。收益方面,分化也无比严重,2020年表现耀眼的私募产品,在2021年遭遇了较大的业绩压力。同时,市场上一大批中小私募也逐渐的成长了起来,成为市场上的中坚力量。

一、2021年私募投资总结

从基金规模上来讲,2021年确实称得上是一个基金大年。2021年,整个基金行业发展迅速,管理规模登上了一个非常大的台阶,国内的资产管理行业得到进一步认可。中国基金业协会的数据显示,截至11月底,我国境内公募基金资产净值达25.32万亿元,创下历史新高。存续私募基金管理人有2.45万家,管理基金12.15万只,管理基金总规模达到19.73万亿元。

至于我们熟知的证券类私募基金,截止11月底,私募证券投资基金管理人9,023家,存续总管理规模高达6.1万亿,相比去年底的3.77万亿增加了61.8%,再次达到了一个空前的规模。

但如果说2021年是一个基金小年,从基金的业绩表现,基民的投资体验收益上讲,也确实可以称之为一个基金小年。下面就目前市场上几个大的策略做一定的分析总结。

1、主观多头策略

今年的市场行情,对于主观多头私募基金而言,两极分化到极致。先回顾下今年的市场行情。今年A股的在行业生态上,发生了较大的变化,上市公司数量逼近5000家。

首先,春节前是今年行情的分水岭,沪指在年初2月10号创下了3731点年内高点之后,全年再无突破新高。

其次,中证500指数、中证1000指数年内指数不断刷新近5年和近4年以来的新高,可见中小盘个股今年走势良好,赚钱效应不错。但是沪深300在年初下跌之后一直处于横盘阶段,再无表现机会。

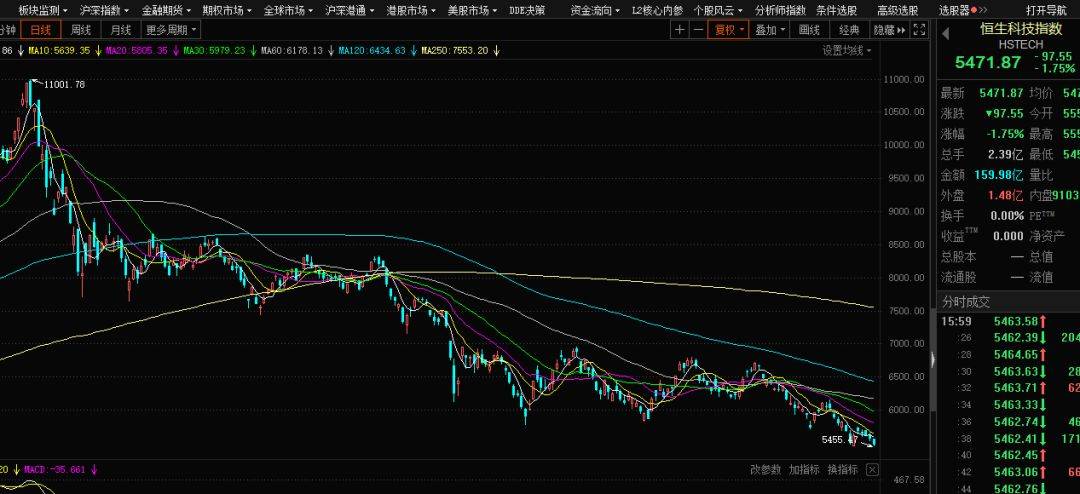

最后,中概股今年遭遇了史诗级下跌。据统计,香港恒生科技指数今年年初高点已经下跌超过了50%(11000点跌至目前最低5455点),个股平均起步腰斩,部分个股直接归零式下跌。美国上市的中概股和美股指数也基本呈现严重的负相关。给去年誓言南下夺取定价权的资金带来重磅打击。

我们先看下今年截止11月底的主观多头类私募基金业绩分布。

在9364只业绩超过1年的股票多头私募产品中,去掉收益率前10和倒数的10个基金之后,今年的平均收益率达到了11.78%,中位数为5.30%,正收益率5862只,负收益率产品3482只,正收益率占比60.78%。平均收益率和中位数相差较大,主要原因在于中低收益的产品数量较多。其中,亏损幅度超过-20%的产品数量高达542只。

具体来看,2020年表现耀眼的私募,在2021年基本上全体沦陷,部分基金在年初1月份创下高点之后,最大回撤幅度逼近40%。也有不少的基金基本在水下徘徊了一整年。但是同时,私募基金行业也出现了一大批“陌生”的面孔,一些中小私募抓住了机会迅速成长了起来,依靠漂亮的业绩给投资者带来了丰厚的回报。

2、量化多头

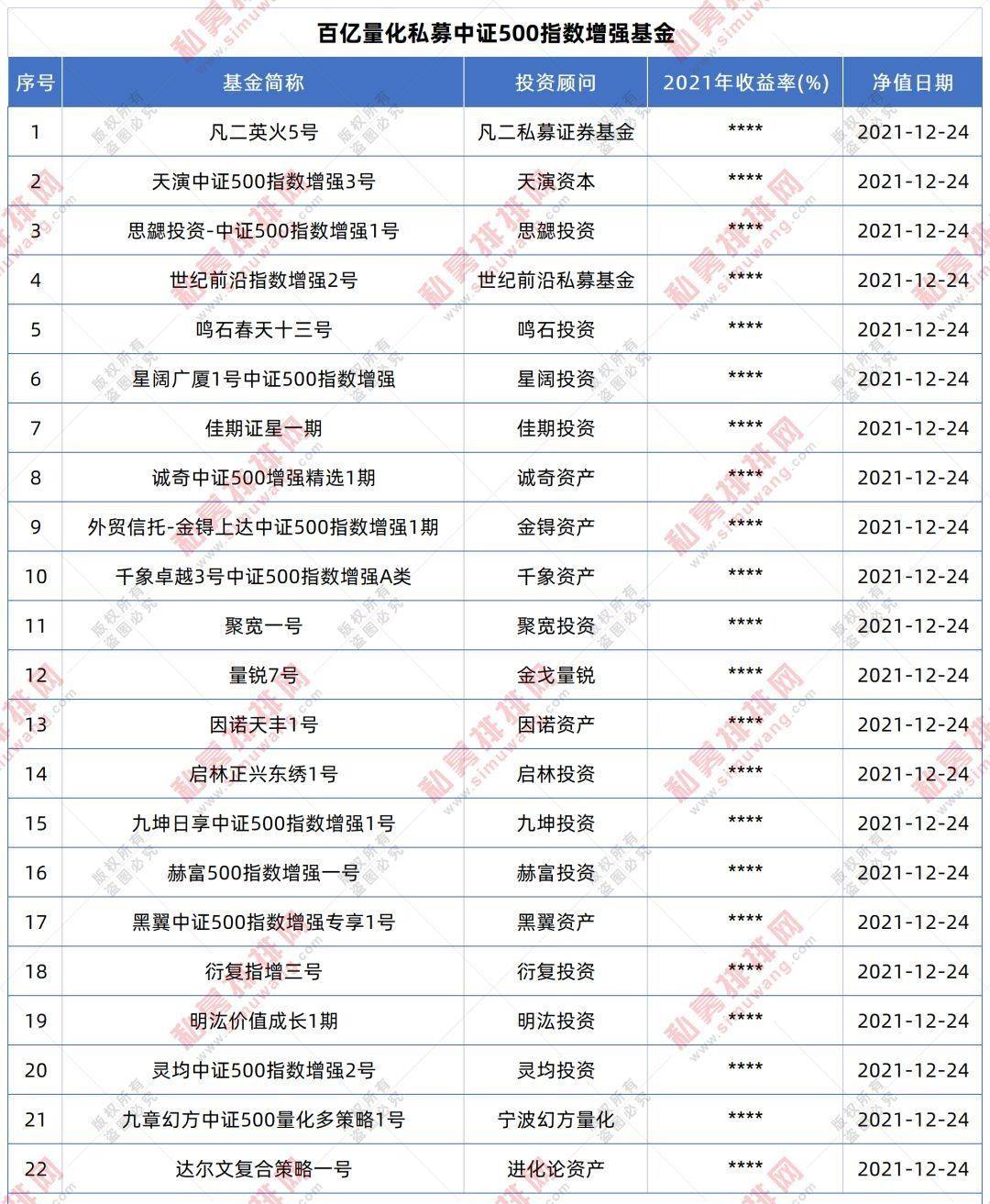

量化多头今年迎来了爆发式增长,百亿量化私募管理人突破了28家。量化多头,目前一般意义上分为300指增、500指增、1000指增和全市场量化选股策略,其中500指增规模最大,也是各个基金管理人最先发力点之一,而全市场选股则成为三季度之后,各家量化巨头的主战场。

客户收益方面,8月份之前买入的客户收益应该还不错,但是8月份之后进场的客户目前可能仍有浮亏。其中Beta收益方面,今年截止到12月31日,中证500指数的涨幅为15.58%,中证1000指数涨幅为20.52%。而超额收益方面,各家管理人差异较大,这是拼实力的结果。

但是9月份,在连续上涨超过5个月之后,中证500指数开始出现了较大的调整,市场风格也出现了一定的切换,量化策略遭遇了一定的回撤,部分管理人遭遇了历史最大回撤,引起了部分投资者的恐慌。

产品收益方面,截止11月底的数据,1496只量化多头产品中,剔除掉前5和末5个基金,今年以来的平均收益率为17.27%,中位数为17.83%,相差不大。正收益率方面,收益率大于0的产品数量1239只,占比83.38%,远超主观股票多头策略。

3、CTA策略

商品市场,在新冠疫情的第二年,再次迎来了大幅异常波动,这个波动是比较复杂的。首先,年初一季度,在全球资金大放水的背景下,全球各商品价格连创新高,比如贵金属、铁矿石等,年内铁矿石价格曾一度创近8年来的新高。但是进入到下半年,某些大宗商品价格的离奇上涨,导致某些产业链上下游出现了畸形发展,下游企业苦不堪言,成本巨幅上升,严重到影响民生的各个方面。在政策面的干预下,以及受全球疫情的严重性上升,港口拥堵、商品流通受阻等因素影响,商品价格出现了大幅波动,铁矿石价格从最高点1358跌至509,焦煤焦炭的跌幅则超过了60%。

商品指数方面,从下面的南华商品指数的走势可知,今年4月份之前,指数走出了趋势性上涨,是趋势性策略盈利的主要阶段。而5月份至9月份,则基本以横盘震荡为主,操作难度非常大,亏钱效应较高,这个阶段是今年大部分CTA策略亏钱的主要阶段。9月份和10月份又分别有一小波趋势性机会,4季度则继续横盘震荡。

数据来源:南华商品指数、组合大师

私募表现来看,截止到11月底,在成立时间超过1年的1350只CTA策略私募基金中,去除业绩前5和后5个之后,平均收益率为12.70%,中位数为8.35%。而且大部分收益都来自于今年一季度,其余时间基本处于回撤和横盘阶段。分策略的收益表现如下:

4、套利/量化对冲策略

量化对冲策略即市场中性策略,这个策略的市场容量十分有限,所以目前为止,大部分百亿量化私募管理人都早早封盘。从表现来看,今年的中性策略表现差异非常大,过去做的非常好的一些大型量化私募管理人,今年却表现平平,业绩波动加大,风格裸露明显。中性策略不再是那个持有就稳稳的幸福了,不少客户甚至出现了亏损。

私募基金收益来看,在成立时间大于1年的623只量化对冲市场中性策略产品中,删除收益率前5和后5之后,截止11月底,平均收益率为8.75%,中位数为6.88%,正收益率占比88.90%。

套利策略,常见的方法是按照标的来分,策略分为商品套利(包括股指期货)、可转债套利、ETF套利、期权套利等等。今年套利市场表现尚可,部分做的好的私募基金延续了去年平均25%至30%的年化收益,而且波动较小,颇受投资者青睐。目前套利市场基金数量较少,优秀的管理人仍旧具备较大的护城河优势。

5、债券/类固收策略

2021年的债券市场,风险暗涌。在住房不炒的背景下,房地产公司融资受到较大影响,不少房地产公司因资金链断裂而出现暴雷,因无法偿还债务而构成实质性违约,不少券商资管、信托产品陆续踩雷,给相关的债券市场带来较大风险。不少投资者本金出现大幅亏损。

随着2021年12月31日资管新规过渡期结束,根据新规,银行、信托等金融机构开展资产管理业务时不得承诺保本保收益,出现兑付困难时,不得以任何形式垫资兑付,打破刚性兑付。这意味着类固收产品不再是“固收”产品,风险大起来可能会面临无法兑付、本金全部亏损的风险。

所以综合而言,此类策略建议保持谨慎。

二、2022年投资市场展望及资产配置建议

1、2022年市场展望

展望2022年,宏观经济方面,虽然保增长的压力较大,但是总体来看问题也不大,经济年年难过年年过,每年过的也都还不错。而且股市一直以来就不是经济的晴雨表,所以可参考意义不大。反而市场对流动性、资金货币政策,以及政策方面的敏感度更高。

流动性方面,2021年市场的流动性明显改善,截至目前,A股沪深两市全年成交额达255万亿元,稳超2015年的253.3万亿元,创历史新高。而且下半年以来,基本上日均成交额保持在万亿元左右,市场的流动性改善明显。预期未来日均成交额万亿以上会成为常态,优质个股的流动性会越来越好,而绩差股则会逐渐边缘化。

资金货币政策方面,根据12月6日的中央经济工作会议要点,2022年经济工作要稳字当头、稳中求进,稳健的货币政策要灵活适度,保持流动性合理充裕。而且央行也发布了降准的通知。流动性这个表述意义非凡,在后疫情时代,稳经济、稳就业,防范金融市场系统性风险等需要一定的流动性。M2增速方面,也一直维持在8%-9%之间,某些月份一度超过10%。所以这些方面都释放了比较积极的信号。

政策方面,目前资本市场的发展改革正在快速推进中,全面注册制也是指日可待。综合过去几年的政策面来看,暖风频吹,资本市场已经提高到更为重要的位置。未来可能发生的中美金融战,也需要一个强大而稳定的资本市场。

2、股票多头策略展望

首先,在全球各主要金融市场中,今年恒生指数表现基本上全球倒数第一,其次恒生科技指数跌幅更大。从逆向投资的角度来讲,是否会有更大的机会呢?值得深思。

除了某些个股,由于政策方面的原因,基本面出现了重大变化,股价出现了大幅下跌,但是还有大部分个股基本面并无重大恶化,反而改善明显,反正得益于互联网反垄断,得益于阻止互联网巨头无序扩张等,所以这里面存在一些黄金坑。12月31号中概股出现了大涨,是否是一个信号?

其次,对于A股而言,大涨了一两年,出现了很多的十倍股,且今年涨幅巨大的新能源产业链个股,是否会上演2021年春节后各种茅的走势,从而再次上演风格绝命大切换?这也是一个值得深思的问题。从5年到10年的角度来看,新能源产业链的发展潜力和机会无可厚非,确定性比较大,但是中短期的波动又是无法避免的。

其次,2020年大涨,今年大跌且横盘一年的各种“茅”个股,还有投资价值吗?今年的价值投资是孤独的,是在不断的怀疑自己当中度过的,同时又考验了一番自己的风控能力。对于未来,这些被打入冷宫的优质蓝筹股还有投资价值吗?我们觉得答案是肯定的。历史数据证明,伟大公司的股价,把时间拉长之后,每个大坑都是历史性机会。

这些个股的基本面来看,基本上是各个细分行业的龙头个股,业绩也还能依旧保持一定的增长。所以2022年,这一类型的私募基金是否有东山再起的机会?值得深思。这一类型基金,建议投资者重点关注坚守自己投资风格,而且风控能力又极其出色的价值型选手,而不是接连变换风格,多次挨打,净值不断回撤的价值型选手,也不是一直死拿,没有任何风控,没有任何调整的价值型选手。

最后,2022年指数还有空间吗?从过去两年指数的走势来看,今年沪指的波动空间是比较小的,最高点年初3731点,年内最低点是3312点,400点的空间震荡了一整年。但是指数的重心逐渐的抬高了,而且四季度以来,很明显,指数的承接力好了很多。而且这还是在权重股(银行、保险、券商)并没有发力的前提下。所以指数方面,走势很健康,2022年也是值得期待的。

3、量化多头

对于指数增强策略,需要细分来看。

2022年还会有很高的超额吗?我觉得这个期望值要适当的降低了。有部分管理人过去靠风格暴露赚的超额,也凭本事给吐了出去,遭遇了历史性最大回撤。所以这是一个值得参考的事情,很高的超额并不具备可持续性,反而稳定且适中的超额(即整体超额中等,超额回撤小)才具有较强的吸引力。所以对于2022年,指增类产品的超额,建议大家放低心里的预期。

那量化指增类策略还是一个很好的策略选择吗?是的,量化类策略最大的优势就是每天机器式交易追逐微利,依靠选股跑赢市场,跑赢指数。虽然9月中旬以来,量化类策略遭遇了一些困境,但是如果我们回头看下2020年9月份至2021年3月份这一段时间,量化策略也是遭遇了历史性困境,大部分管理人都做不出超额,但是随后依然走出了很好的表现。即量化策略并不是所有时间都有效,并不是所有时间都会有超额。市场变化很大,考验的是管理人的策略升级迭代能力,需要时时刻刻去适配市场,而不是市场来适配模型。

最后,全市场量化选股,和沪深300指增,2022年值得重视。全市场量化选股,没有了对标具体指数的束缚,没有选股范围的束缚,没有了这些包袱之后,策略容量和自由度都会大幅提升。但是,产品的波动也会更大,风险也会更大。目前,各大量化巨头都还在布局初期,可以重点跟踪。而对于沪深300指增,目前已经有市场分析师发出沪深300指数价值洼地的结论,指数有20%的上升空间等结论,所以beta收益方面,可能会具有一定的吸引力。另外,沪深300指增,目前涉及者少,不会出现策略拥挤度的问题。

4、管理期货策略

商品市场每年都有一波到两波较大的行情,但是过后又是一大段调整时间,大部分客户都是追高买入,而熬不到曙光时刻。所以CTA策略,作为资产配置是值得的,但是不适合作为重仓且唯一的资产配置。

目前来看,上文有分析今年的CTA市场的残酷,特别是对于量化趋势类的CTA策略,4月份以来的调整已经超过了8个月,所以什么时候调整结束,这个时间没人能预测,但是曙光已临近。

5、套利/量化对冲策略

量化对冲策略,目前市场接受度已经大幅下降,对冲成本高,要想有较高的收益,就得放一些敞口,同时也意味着放大了风险。所以量化对冲策略的产品,目前市场上做的好的产品屈指可数。总体而言,如果把预期大幅放低,某些量化对冲策略产品依旧是值得大资金做理财类配置。

套利策略,今年某些套利策略延续了过去几年的良好表现,不少的产品年内收益超30%,且回撤较小。套利策略和市场指数相关性低,只要市场有波动,有价差,就有套利的机会。作为资产配置的底层策略,是一个不错的选择。

免责声明

免责声明

营业执照公示信息

营业执照公示信息