虎年首份私募成绩单出炉 期货、债券私募逆风翻盘

2022-02-09 16:37:58来源:私募排排网

春节前一周,虽有LPR降息落地,流动性宽松符合预期,但经济下行压力引发市场担忧,市场成交量萎缩,指数继续下行。

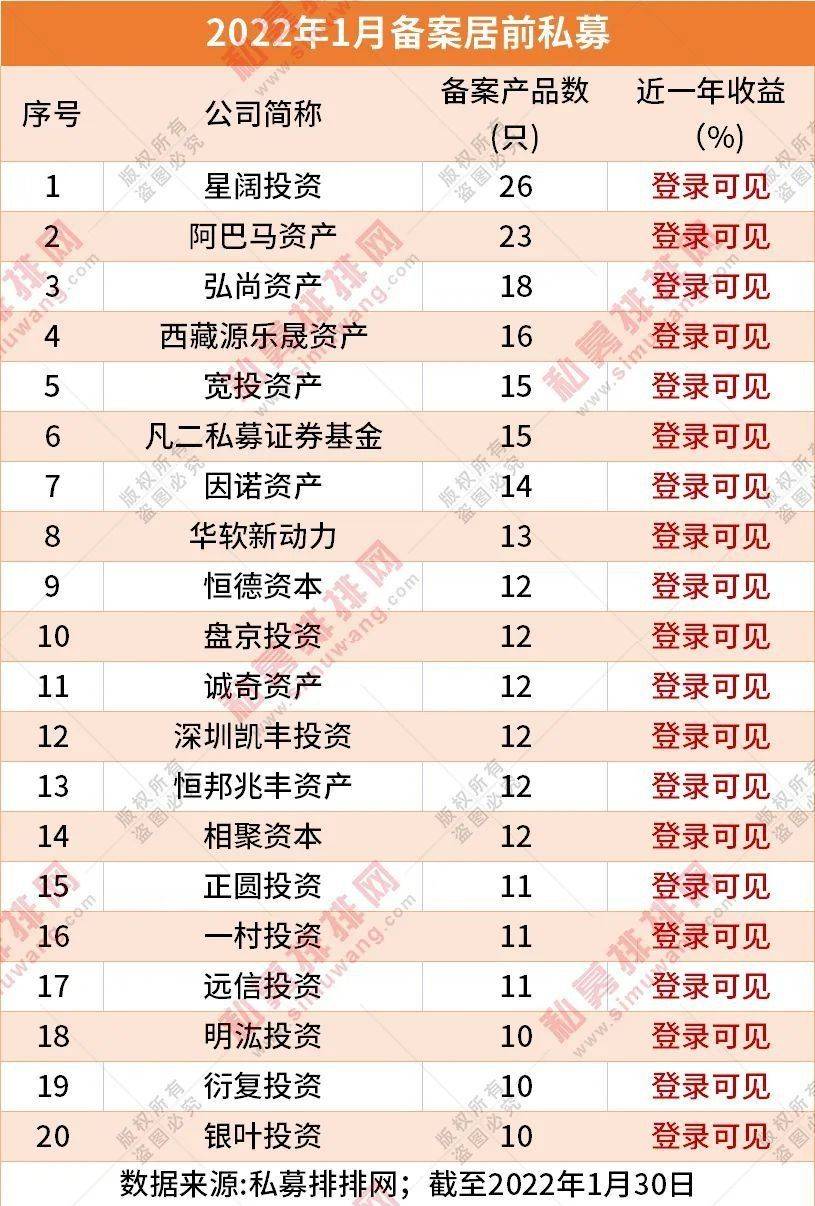

长假之前,私募依旧在积极备战春季行情。春节前一周,新备案私募基金数量为1257只,弘尚资产、星阔投资、宽投资产年前大冲刺,周度成功备案基金数量均超过10只,弘尚资产以15只的数量领先。另有因诺资产、凯丰投资、世纪前沿资产备案基金数量靠前。

市场整体表现

节前最后一周,春节长假影响显著,各大指数大幅下跌,市场避险情绪升温,成交显著缩量。除了美股纳斯达克指数略有涨幅外,其余指数全部下跌。

具体来看,恒生科技指数狂泻9.86%,恒生指数大跌5.67%,中证500大跌5.68%,中证1000指数大跌-5.63%,上证指数跌幅为4.57%,沪深300 跌幅为4.51%。

行业方面,申万一级行业指数全部下跌,电力设备、农林牧渔、商业贸易、交通运输跌幅较小,汽车、食品饮料、医药生物、煤炭、传媒、计算机等板块回撤明显。

近九成百亿私募亏损,期货、债券私募逆风翻盘

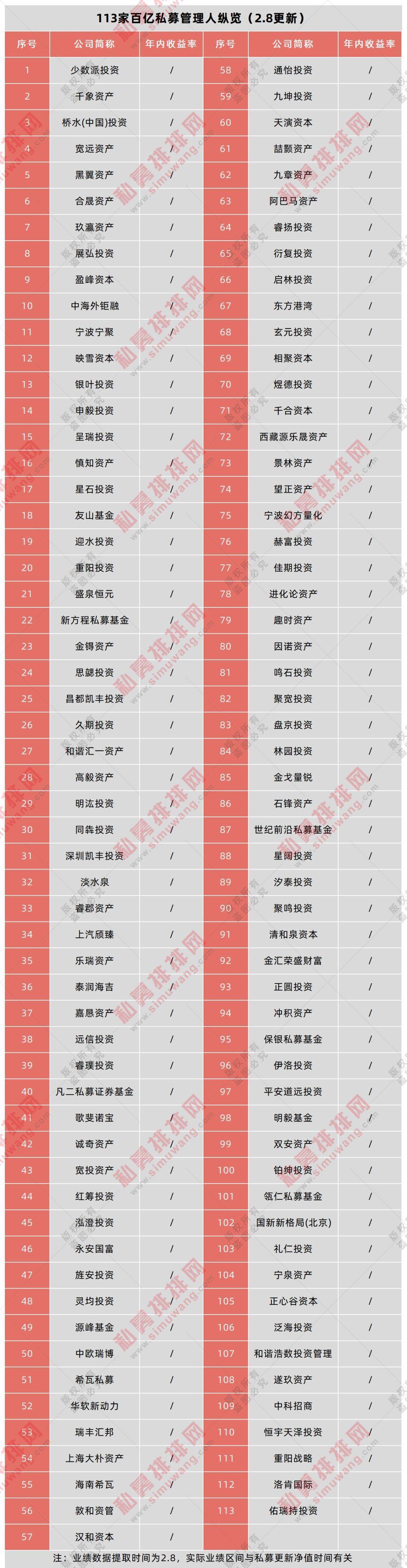

截至1月底数据,上证指数与沪深300均跌超7%,中证500、创业板指更是跌超10%。私募排排网数据显示,截至2月7日,百亿私募数量为113家,旌安投资、展弘投资、远信投资、望正资产、华软新动力等为1月新晋百亿私募。

从业绩来看,93家有业绩披露的百亿今年以来平均收益为-4.32%,仅11家百亿私募业绩为正,正收益百亿私募占比仅为11%,少数派投资、千象资产、桥水(中国)投资、宽远资产、黑翼资产业绩领跑。

高达89%的百亿私募亏损,有35家百亿私募跌幅超5%,其中又有7家百亿私募跌幅超10%,最大跌幅接近15%,主要为2021年度涨幅居前的私募。从1月份主要市场表现来看,A股主要指数全线飘绿,行业仅银行板块上涨;美股同样下跌,仅港股表现尚可,中概互联更是全线反攻。

股市震荡加剧,CTA策略产品则有不错表现,在正收益百亿私募中,就有不少机构凭借CTA策略力挽狂澜。另有合晟资产、玖瀛资产、中海外钜融等百亿债券策略开年业绩为正。

热门基金周度(1.24-1.28)产品涨跌幅

从私募基金周度表现来看,由于节前市场快速杀跌,上证指数下跌4.57%,这也是2020年疫情以来第七次指数周跌幅超4%。风格剧烈切换,急速杀跌板块主要集中在过去一两年涨幅较大的板块上,资金流向价值洼地。主观多头私募虽然普遍跟随大跌,但是业绩表现也是呈现较大分化,拥抱热门赛道的私募业绩调整幅度较大,选股偏向低估值的私募则回撤较小。

量化多头方面,沪深300下跌4.51%,中证500下跌5.68%,中证1000下跌5.63%,指数增强基金虽全线飘绿,但也有部分量化私募管理人周度跑出正超额。

节前最后一周商品市场整体上行,整体市场活跃度有所抬升。南华商品指数整体上涨1.10%,其中南华贵金属指数下跌-4.24%,南华有色金属指数下跌-1.86%,南华黑色指数上涨5.49%,南华能化指数上涨1.33%,南华农产品指数上涨1.70%。大宗商品普涨,市场活跃度有所提升,CTA成为唯一飘红的策略,在股市大跌之际,更有部分私募管理人的CTA基金逆势上涨,净值创出历史新高。

私募最新观点

同犇投资:

外部因素对A股的影响相对间接,短期利空释放预计告一段落。国内经济处于筑底阶段,稳增长基调下,全年无论是总量增速、还是行业结构,边际上持续改善是大概率事件。

2022年外资流入长期趋势不变,港股、A股的吸引力仍在不断增强。而公募基金批量自购,上市公司回购量增加也体现了公募管理人及产业资本对于后市的信心。历史来看,因为非基本面因素被动减仓形成的急跌,都不是卖点而是买点。

拉长看,资管新规、利率走低、房住不炒等大背景下,A股、港股在居民资产配置中的价值越来越高。身为从业者,感恩时代。尽管道路很曲折,坚信前途依然是光明的,坚信长期来看,优秀公司的股价仍将跟随其内在价值曲线不断向上。

复胜资产:

整体来说,今年市场外部受美联储紧缩政策制约,估值上难以大幅上行;同时,机构投资者占比提升会导致市场“一致预期”的形成愈发高效,超额收益无论从幅度还是稳定度上来说都会承受较大的压力。市场短期涨跌并非度量后续风险水平或基本面的情况的唯一标准,投资者不应该简单的基于涨跌幅度或者大盘点位去做出投资决策。

我们对于后市仍然维持一个较为谨慎的态度,当前我们并未看到什么超市场预期的利好,无论从流动性层面还是经济增长基本面维度都已基本反映了市场的一致预期;另外上市公司业绩还有很多尚未披露,我们短期也未能找到理想的标的。产品仓位在前期对投资组合内个股进行风控减仓的同时也做了整体下降。

作为以选股为核心策略的投资者,我们仍然聚焦在能否找到符合自己“底层壁垒扎实,边际业绩增长趋势明显”的投资标的。

翼虎投资:

2022年我们将依然践行三重关系的策略指导,围绕底部硬科技(高景气度但未被充分定价的)、专精特新(解决卡脖子工程的)、新基建(等待流动性见底后政府出手的)三个长线逻辑板块来寻找配置机会。

医药板块方面,经历2021年的估值调整之后,整体医药指数震荡走平,从长期角度看医药都是一个长坡厚雪的赛道,短期由于估值及政策扰动带来调整,但板块盈利在快速增加,2022年重点关注:

1、新冠疫情相关品种比如新冠口服药;

2、低估值中药品种,比如品牌中药和OTC;

3、能解决临床刚需创新药品种。

专精特新方面,2022年投资机会挖掘及标的推荐将围绕在某一制造业细分领域具备“补短板”或“锻长板”“填空白”实力的公司,重点聚焦于核心元器件、电子制造及高端设备领域。

中睿合银:

展望开年行情,中睿认为:

第一,国内宏观经济方面,春节披露1月百强房企销售、拿地数据同比下降均在50%左右,地产链条的危机仍未解除,经济下行压力加大,逆周期调控逻辑无法证伪,货币信用端也将继续宽松,地产链、新能源基建、军工等赛道可能会迎来率先反弹;

第二,海外宏观经济方面,春节披露美国经济高景气度持续,但通胀高企,联储缩表加息预期带来的流动性收紧蔓延,引发美股高位震荡,高估值赛道的消化能力有待观察,电动车、半导体、新能源我们仍然将精选个股、控制仓位、保持观察;

第三,香港市场方面,既充分计价了中国经济下行压力和政策不利因素,又计价了美国联储加息带来的流动性收紧,我们更加看好香港超跌的互联网龙头、物管、商管龙头。

综上,市场整体在宏观稳增长、流动性偏宽松、估值压力持续释放的背景下,难以持续下跌,2022年将会持续出现多维度分化下的结构性机会,机会大于风险,简单地赛道投资并非最优选择,优选个股比选赛道更重要,更考验投资人的研究能力和资产管理能力。

免责声明

免责声明

营业执照公示信息

营业执照公示信息