价值股受青睐是否说明风格已变 私募解读后市投资机会

2022-02-09 16:39:37来源:私募排排网

节后一周,A股的分化行情呈扩大趋势。去年的涨幅王者锂矿、锂电、光伏等备受打击。而“铁公基”、银行、煤炭等行业却上演“鲤鱼打挺”,年内涨幅跃居前列,其中机场、铁路运营等概念上涨超过10%。

上涨股票以低估值的价值股为主,下跌股票则以高估值的医药、科技股为主,CRO、航天装备、航空装备、医疗服务等概念的年内跌幅均超过20%。

A股三大指数中,上证指数已出现明显反弹,节后涨超2%,深证成指跌势放缓,节后两天共计收跌-0.02%,创业板指跌幅扩大,节后跌超2%。

股市表现落后,对应的是商品期货市场和债券市场的红火。截至2月8日,南华商品指数年内已上涨10.00%,纯碱、玻璃、动力煤指数的涨幅超过30%,中证全债指数年内上涨1.07%。但与股市关联度较高的可转债表现不佳,转债偏股策略指数年内收跌-7.24%。

原材料价格再度上涨,制造业承压,煤炭、银行却涨疯了?

为何今年以来,股市与商品期货市场、债券市场出现明显分化?

从经济数据上可以看出一些端倪。一方面,1月份的经济数据显示,中国制造业采购经理指数(PMI)为50.1%,虽仍高于临界点,但制造业的扩张幅度已较上月有所放缓。

同时新订单指数降至49.3%,持续低于临界点,表明制造业的市场需求出现收缩。制造业的需求收缩,使市场对高估值的制造业股票形成了较为负面的预期。

相比之下,非制造业的景气度较高,1月的非制造业商务活动指数为51.1%,持续高于临界点。虽然非制造业的新订单指数仅为47.8%,市场需求亦出现收缩,价格却出现明显上涨。非制造业的销售价格指数达到了51.0%,较上月提升了2.9个百分点。

价格上涨一定程度上弥补了需求下降的影响,使市场预期出现扭转。前期已遭遇明显回调的部分非制造业低估值股票受到资金青睐,如机场、铁路运营、航空运输、基建、银行等。

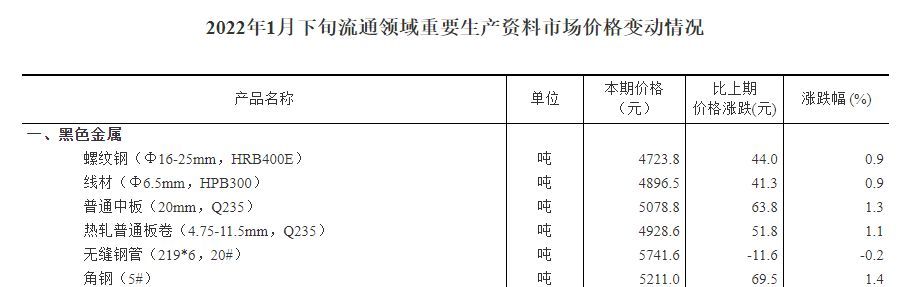

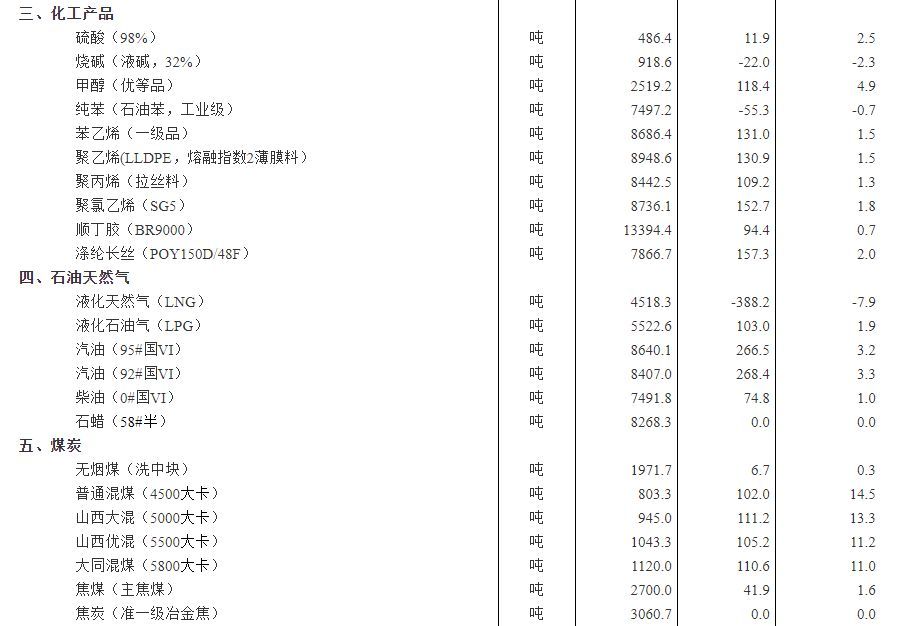

对制造业形成挤压的还有上游原材料的涨价。统计局数据显示,2022年1月下旬与1月中旬相比,50种重要生产资料中,30种产品价格上涨,13种下降,7种持平。

其中煤炭、石油、黑色金属的价格涨幅较大,普通混煤的价格较1月中旬上涨了14.5%,部分化工产品的价格也有明显涨幅,甲醇的价格上涨4.9%。

煤炭等原材料的价格上涨,与商品期货相关品种的主力合约价格上涨,以及相关行业的股票上涨形成联动关系。

截至2月8日收盘,煤炭开采行业的平煤股份、潞安环能、兰花科创、陕西煤业、淮北矿业、兖矿能源、中国神华等年内涨幅均超过10%,其中平煤股份年内已上涨22.82%。

另一方面,年内的降息降准也利好银行的经营和债券的价格上涨,银行股股价大多出现抬升。成都银行、江苏银行、苏农银行、兴业银行年内涨幅居前,其中成都银行的涨幅高达21.33%。

关于后续的货币政策,乐观派看好一季度出现进一步的降息降准操作,谨慎派认为尚需要等待更加明确的信号,谨防预期落空风险。

价值股受青睐是否说明风格已变?私募解读后市投资机会

在上证指数已出现明显反弹上行的情况下,创业板指却在2月8日创下2.45%的跌幅,星源材质、先导智能单日跌幅超10%。有“宁王”之称的宁德时代8日更是大跌6.66%,股价跌至540.86元,年内自由流通市值蒸发586亿元。

关于创业板指和部分科技龙头受挫的原因,以及市场风格是否出现转向的问题,私募行业人士发表了不同的见解。

鸿风资产投资总监黄易表示,昨日创业板指数虽然大跌,但总体上个股涨多跌少,大小盘风格分化显著,并没有明显的成长转价值的风格特征,市场仍处于磨底过程。创业板大跌的主因是美国商务部7日将33家中国公司列入“未经核实名单”,药明生物位列其中,早盘港股药明生物大跌30%,药明康德H股大跌27%,A股跌停,并因此带动CRO板块大跌,康龙化成、泰格医药重挫,由此也带动其他科技行业龙头集体重挫。

黄易表示对后市无须悲观,市场经过前期快速杀跌调整,目前已进入尾声,股市估值性价比提升。后续市场大概率仍是结构性行情,重点关注稳增长的重要抓手基建板块、绿电运营板块,受益于碳减排的传统周期行业,以及经过前期快速杀跌调整,目前已进入尾声,估值性价比快速提升的光伏板块、新能源车产业链、半导体等。

优美利投资总经理贺金龙表示,高估值企业下跌是创业板下跌的主要原因。由于创业板指数代表很多市场高估值企业的表现,而今年对于全球市场表现的一大影响因素是外围市场加息,加息对经济的抑制作用直接影响企业业绩预期,高估值企业回调是资金基于该预期进行避险的表现。

贺金龙认为,我国目前还是处在一个相对宽松的环境,后市的分化行情会凸显,高估值、高景气的行业需要业绩表现来消化估值,投资者需要根据当期货币宽松环境的持续和市场量能来进行投资决策。

方信财富投资基金经理郝心明表示,创业板近期跌幅较大是对之前三年巨大涨幅的修正。主板相对抗跌因为更早的时候已经开始调整,相比调整到位且估值合理的金融、家电、消费而言,高景气行业的科技股性价比不佳。

郝心明认为,在疫情、地缘政治、全球货币紧缩及经济增速减弱的复杂情况下,对高估值的科技股形成压制,在市场整体环境由进攻转入防御的情况下,资金倾向于价值股是情理之中。市场短线经过较大的调整后孕育着反弹机会,但对于反弹预期不要过分乐观,中线转弱的概率较大,可以适当控制仓位。

免责声明

免责声明

营业执照公示信息

营业执照公示信息